Aufmacherfotos: Lukas Ilgner / Verlagsgruppe News / picturedesk.com, Herrgott Ricardo / Verlagsgruppe News / picturedesk.com

Das Ermittlungsteam 7 der Finanzstrafbehörde (FSB7) brütet über einem heiklen Auftrag. Oberstaatsanwalt Gregor Adamovic von der Wirtschafts- und Korruptionsstaatsanwaltschaft (WKStA) hat FSB7-Chef Erich Leopold mit der Prüfung von 159 Schenkungsverträgen beauftragt – und eine Lawine losgetreten. „Es wurde ein Finanzstrafverfahren (...) mit Verdacht hinsichtlich Abgabenhinterziehung gemäß Finanzstrafgesetz ab 2009 angelegt“, heißt es in einer Mail vom 14. April 2020 von Leopold an Adamovic. „Es besteht der Verdacht, dass als Schenkungen angezeigte Beträge der Lohn- oder Einkommensteuerpflicht unterliegen.“

Zur Erinnerung: Bei Hausdurchsuchungen rund um die Casinos-Affäre wurden Unterlagen sichergestellt, denen zufolge Johann Graf 36 Schenkungsverträge über rund 30 Millionen Euro unterschrieben hat. Inzwischen steht fest, dass viel mehr Personen von Graf beglückt wurden: Zwischen April 2009 und März 2020 wurden 159 Verträge erstellt. Rein rechnerisch spielte Graf in dem Zeitraum also ungefähr einmal pro Monat den Big Spender. Johann Graf und die Novomatic stehen nun im Zentrum eines spektakulären Finanzstrafverfahrens. Es gilt die Unschuldsvermutung.

Der vertrauliche Bericht

Doch Graf ist nur die Spitze des Eisbergs. Die Großzügigkeit des „Professors“, wie Graf von den „Novos“ ehrfürchtig genannt wird, könnte Folgen für die Beschenkten haben. Das geht aus einem 16 Seiten schlanken WKStA-Sonderbericht vom 3. Juni 2020 hervor. Gemäß dem DOSSIER vorliegenden Dokument mit dem Titel „Steuerrechtliche Rahmenbedingungen und Prüfungsansätze zu den bei Johann Graf sichergestellten Schenkungsverträgen“ müssen die Betroffenen mit einer Steuerprüfung rechnen.

„Bei den Geschenknehmern können nämlich allenfalls Einnahmen (§ 15 EStG) erzielt worden und insoweit Abgabenerklärungspflichten ausgelöst worden sein. Würde diesen nicht nachgekommen worden sein, so könnten Einkommensteuerhinterziehungen im Sinne des §33 Finanzstrafgesetz zu prüfen sein“, heißt es im Sonderbericht. Laut Sonderbericht wäre ebenfalls zu untersuchen, ob Novomatic oder deren Verantwortliche etwaige „Beitragshandlungen“ nach dem Finanzstrafgesetz gesetzt haben „oder (wer sonst) als (sonstiger) Beitragstäter für allfällige Einkommensteuerhinterziehungen der Geschenknehmer in Frage kommen könnte“.

Das Schenkungsritual

Die Marschrichtung im spektakulären Steuerverfahren wird von Korruptionsjäger Adamovic vorgegeben und vom Einsatzkommando FSB7 umgesetzt. Die Finanzprüfer werden laut Sonderbericht mehrere Themenkomplexe untersuchen. Zuerst muss die Mittelherkunft geklärt werden. Handelt es sich um versteuertes Graf-Vermögen oder um verdeckte Novomatic-Ausschüttungen, die Graf womöglich unversteuert kassiert hat? Grafs Anwälte haben stets betont, dass die Schenkungen steuerlich unbedenklich sind.

Bestellen Sie jetzt das neue DOSSIER-Magazin!

Eine aufwendige Recherche von DOSSIER zeigt, wie Pflegenotstand und Profitstreben Hand in Hand gehen. Erfahren Sie, wie Politikversagen und mangelnde Aufsicht die Pflegequalität in Österreichs Pflegeheimen gefährden und wie profitorientierte Konzerne Profit daraus schlagen.

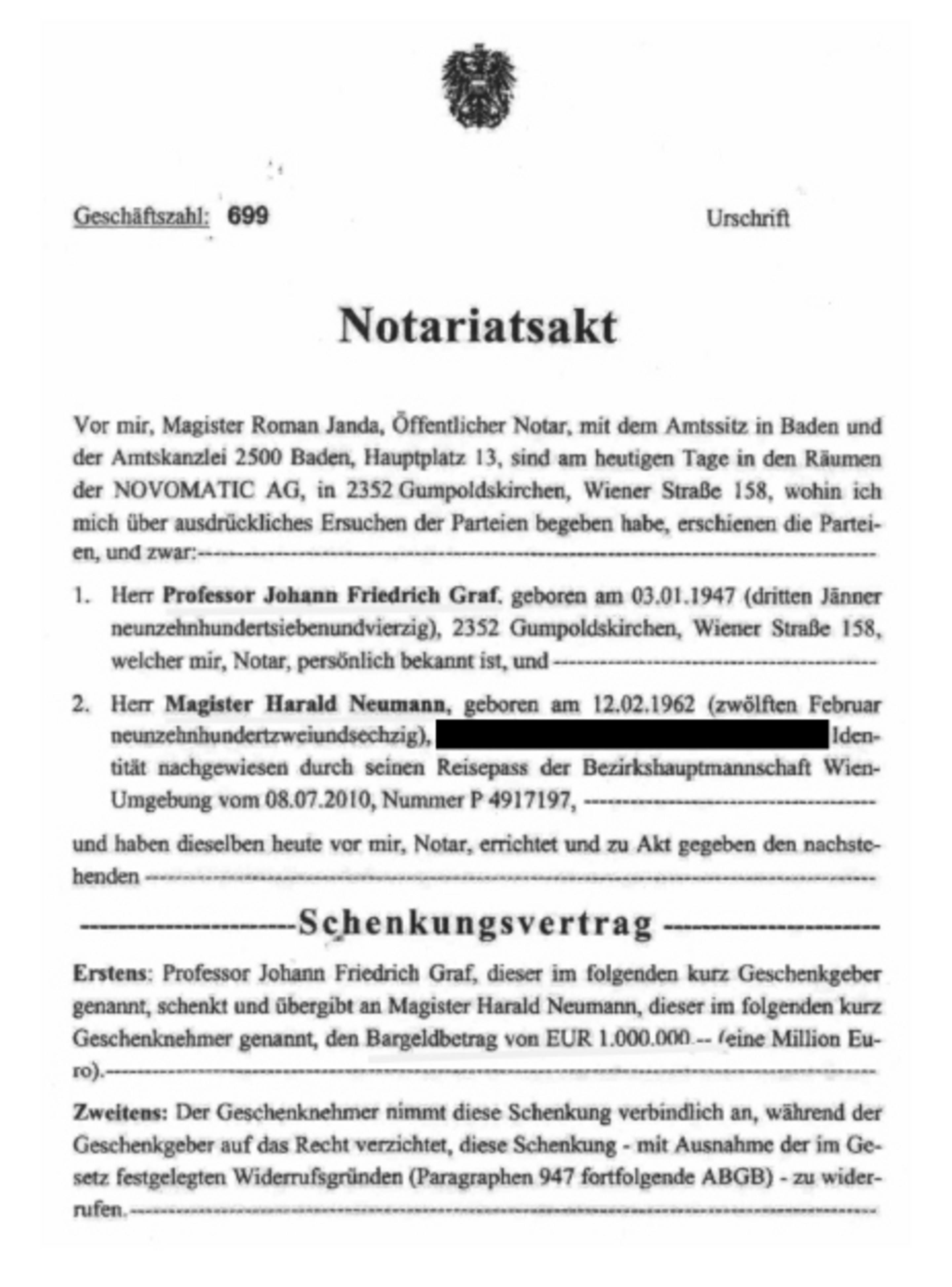

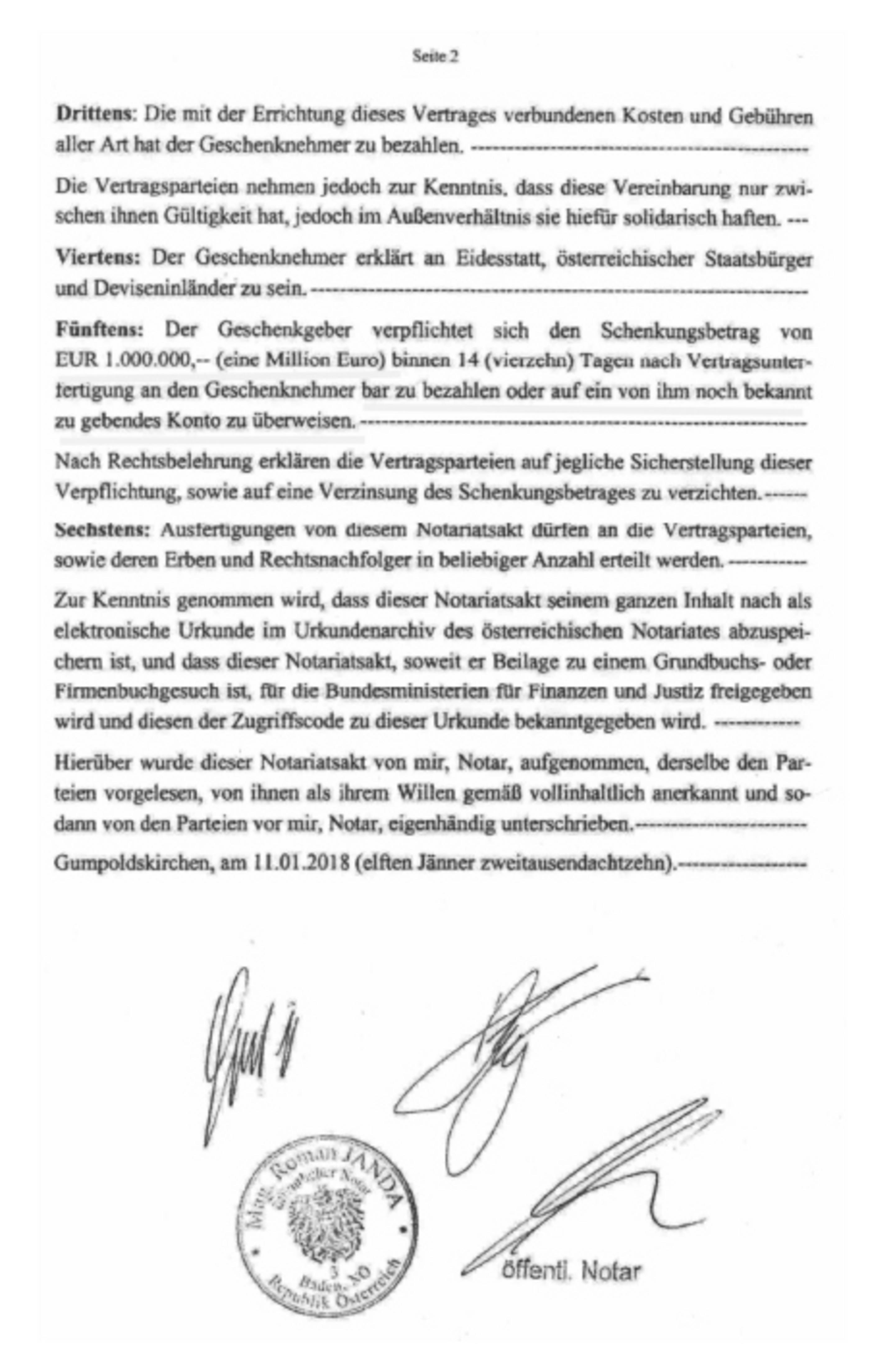

Bemerkenswert bleibt aber, dass Geschenkgeber Graf gewaltige Bargeldbeträge verteilte. Laut den DOSSIER vorliegenden Schenkungsverträgen wie jenen von Ex-Novomatic-Boss Harald Neumann war das Ritual immer gleich: Der öffentliche Notar Roman Janda wurde auf „ausdrückliches Ersuchen der Parteien“ in die Novomatic-Zentrale in Gumpoldskirchen zitiert. Dort protokollierte er die vereinbarte Übergabe von 100.000 bis zwei Millionen Euro Bargeld. In den Schenkungsverträgen findet sich stets der zentrale Satz: „Der Geschenkgeber verpflichtet sich, den Schenkungsbetrag (...) binnen 14 Tagen nach Vertragsunterfertigung an den Geschenknehmer bar zu bezahlen oder auf ein von ihm noch bekannt zu gebendes Konto zu überweisen.“

Steuerpriviligien für Hausangestellte

Die Geldübergaben wirken aus Ermittlersicht fragwürdig. Im Geschäftsverkehr könne „grundsätzlich vermutet werden, dass zwei unabhängige Vertragspartner einander ‚nichts schenken wollen’“, heißt es im Sonderbericht. Dementsprechend würden „zwischen diesen beiden Personen schon nach der allgemeinen Lebenserfahrung ertragsteuerlich beachtliche Vermögensverschiebungen vorliegen“. In einem Fall verschenkte Johann Graf zwei Millionen Euro Cash an einem Tag. „Abweichendes kann allerdings ausnahmsweise dann anzunehmen sein, wenn ein besonders enges, persönliches Verhältnis des Geschenkgebers zum Geschenknehmer, wie etwa Hausangestellten, vorliegt.“ Auch Familienmitglieder oder beste Freunde seit Kindheitstagen zählen zum priviligierten Kreis.

Die meisten Beschenkten sind laut DOSSIER-Recherchen nicht blutsverwandt mit dem reichen „Professor“. Tatsächlich finden sich zahlreiche Angestellte sowie Geschäftspartner der Novomatic-Gruppe unter den Nehmern. Darüber hinaus finden sich Personen auf der Liste, die keine offenkundige Verbindung zu Familie oder Firma haben. Die sollen von den Ermittlern als Nächstes gegrillt werden. Der ehemalige Generaldirektor Harald Neumann ist das prominenteste Beispiel: Neben seiner üppigen Novomatic-Gage beglückte ihn Graf in den Jahren 2018 und 2019 mit jeweils einer Million Euro Cash. Nach Start der Casinos-Ermittlungen im Sommer 2019 und dem Rückzug von der Konzernspitze spendete Graf an Neumanns Family. Auch das macht die Zuwendungen verdächtig. Wurde der Schenkungsweg gewählt, um keine Steuern zu zahlen? Dass die Schenkungsverträge auch auf dem dienstlichen E-Mail-Account von Neumann gefunden wurden, deuten Ermittler wiederum als Hinweis „auf einen dienstlichen Zusammenhang der Schenkungen“.

„Die Schenkungen stammen aus dem versteuerten Privatvermögen des Professors Graf“, sagt Harald Neumann gegenüber DOSSIER. „Ich habe das Geld unabhängig von meinem Job bei Novomatic bekommen. Den Notar habe ich ausdrücklich gefragt, wie das zu handhaben ist. Die Schenkung wurde dem Finanzamt gemeldet, mehr kann ich wirklich nicht machen. Schenkungen sind in Österreich steuerfrei. Darum habe ich das auch nicht versteuert.“ Auch die Spekulationen, dass unbekannte Dritte profitiert haben könnten, weist Neumann zurück: „Das Geld ist noch immer Teil meines Privatvermögens und wurde nicht an irgendwelche Leute weitergegeben.“

Die aktuelle Steuerprüfung wird zeigen, ob Neumann und Co das Geld korrekt versteuert haben. Entscheidend für Angestellte der Novomatic-Gruppe sowie für Manager und Aufsichtsräte oder deren beschenkte Familienmitglieder ist, wo der tatsächliche Konnex der gewährten Geldzuwendungen liegt: „Wurzeln letztere – wenn auch nur mittelbar oder indirekt im Sinne eines losen kausalen Zusammenhangs – in einer Einkunftsquelle des Geschenknehmers nach dem Einkommensteuergesetz (...), werden regelmäßig (deklarationspflichtige) Betriebseinnahmen des Beschenkten anzunehmen sein.“ Fazit: Das Geldgeschenk müsste in der Einkommensteuererklärung angeführt werden.

Die Großnichte des „Professors“

Unter die Lupe genommen werden derzeit 159 Schenkungsverträge. In der langen Liste finden sich neben Neumann auch die Ex-Vorstände Thomas Graf und Franz Wohlfahrt sowie die (Ex-)Aufsichtsräte Herbert Lugmayr, Barbara Feldmann und Martina Kurz. Ein Name sticht heraus und beinhaltet mehrere Konfliktebenen: Tina Liebich-Oswald.

Die Großnichte von Johann Graf ist auch die Ehefrau von Novomatic-Aufsichtsratschef Bernd Oswald. Waren die Geldzuwendungen eine Family Affair oder ein monetäres Dankeschön vom Eigentümer an den Aufsichtsrat? Bernd Oswald und Tina Liebich-Oswald befinden sich auf Urlaub und waren für eine Stellungnahme gegenüber DOSSIER nicht erreichbar. Fest steht, dass Liebich-Oswald schon mehrfach auf heikle Weise aufgefallen ist: Von 2012 bis Juli 2017 war sie Staatsanwältin in Wien und ergatterte danach eine Planstelle als Richterin. Später war sie Mitarbeiterin von Nationalratspräsident Wolfgang Sobotka (ÖVP), der aktuell wegen seiner Nähe zu Novomatic als Ibiza-U-Ausschuss-Vorsitzender unter Beschuss ist. Und bis April 2020 saß sie sogar im Kabinett von Innenminister Karl Nehammer (ÖVP). Erst als die gefährlichen Geldgeschenke ans Tageslicht kamen, ging sie in Karenz, um sich um ihre drei Kinder zu kümmern. Die DOSSIER vorliegenden Schenkungsverträge mit Liebich-Oswald legen nahe, dass sie zu Grafs Lieblingen zählt: Geldgeschenke über 2,75 Millionen Euro bekommen nur besondere Personen – auch in der Welt der Superreichen.

Die Wirtschafts- und Korruptionsstaatsanwaltschaft habe wegen der Schenkungen ein Ermittlungsverfahren eingeleitet, bestätigt Graf-Anwalt Christopher Schrank gegenüber DOSSIER: „Da jedoch die geschenkten Beträge allesamt aus dem versteuerten Privatvermögen unseres Mandanten stammen, für jede einzelne Schenkung ein notarieller Schenkungsvertrag errichtet worden ist, sämtliche Schenkungen dem Finanzamt gemeldet wurden und unser Mandant für die einzelnen Schenkungen keine Gegenleistung verlangt bzw. erhalten hat, handelt es sich bei den Schenkungen um keine steuerbaren Vorgänge. Dies ist mittlerweile auch durch Steuerexperten bestätigt worden.“ Novomatic-Anwalt Peter Zöchbauer ergänzt: „Allfällige Geldgeschenke von Professor Johann Graf sind dessen Privatsache. Dazu wird sich meine Mandantin Novomatic AG nicht äußern.“

Johann Graf kann es sich leisten, großzügig zu sein. Das US-Wirtschaftsmagazin „Forbes“ taxiert sein Vermögen auf 6,5 Milliarden US-Dollar (umgerechnet 5,6 Milliarden Euro). Der zweitreichste Österreicher hat viel zu verschenken. Die Art und Weise wie er das gemacht hat, bleibt verblüffend. In der Welt der Milliardäre sind Stiftungen und Trusts üblich, um im Namen des Superreichen Gutes zu tun. Solche Konstruktionen werden für gewöhnlich auch steuerlich begünstigt. Geldgeschenke an Einzelpersonen wirken daher – vorsichtig gesagt – unorthodox und sind ein steuerliches Wagnis. Graf hat dem Finanzamt in Form von Schenkungsmeldungen zwar alles offengelegt und ist daher vorerst aus dem Schneider. Beschenkten, die dem Finanzamt ihre Einkünfte nicht offengelegt haben, stehen mühsame Befragungen bevor. Grafs Geschenknehmer werden das Einsatzteam FSB7 wohl noch eine Weile beschäftigen.